Este no es el mejor momento que digamos para comprar una casa y solicitar una hipoteca debido al alto coste del Euribor, lo que afectará directamente a los intereses de esta. Evidentemente todo ello afecta también a aquellos que ya disponen de un préstamo hipotecario, por lo que veamos una web que a los afectados os puede interesar.

Buena parte de los ciudadanos que disponen de un préstamo hipotecario en estos instantes, lo tienen de tipo variable, algo de lo que quizá ahora se están arrepintiendo. Seguro que muchos de vosotros en los últimos meses o en breve vais a experimentar una importante subida debido a los mencionados intereses. Muchos de los que disponen de una hipoteca variable tienen una revisión anual que ahora mismo están temiendo en la mayoría de los casos.

Claro está, hay diferentes salidas alternativas para poder ahorrarnos parte de esa subida o su totalidad. Los hay que deciden eliminar la hipoteca, aunque para la mayoría eso no es más que un sueño. También podemos amortizar una parte de esta para así disminuirla y que la subida no sea tan enorme en la revisión. Como os podéis imaginar y seguro que más de uno habéis pensado, si amortizáis parte de ese préstamo hipotecario, la subida de intereses será menor por culpa del Euribor.

Sin embargo, amortizar parte de la hipoteca es un paso importante donde normalmente se invierte una buena cantidad de dinero. Quizá este sea un buen momento debido a la subida del Euribor, pero veamos cómo podemos asegurarnos. Y es que antes de llevar a cabo un movimiento de amortización como este, son varios los factores que debemos tener en consideración.

Ahorra si vas a amortizar la hipoteca por el Euribor

En estas mismas líneas os vamos a hablar de la que podríamos considerar como una calculadora de amortización que nos ayudará a tomar la decisión. El mencionado Euribor está variando de manera constante y últimamente al alza. De ahí que, si estamos pensando en amortizar parte de nuestra hipoteca para reducir los intereses y lograr paliar en parte la subida de la mensualidad, vamos a utilizar este simulador que os comentamos.

En principio y desde nuestro navegador de Internet favorito, no tenemos más que acceder a esta página web. A continuación, la misma, y para realizar el cálculo que nos interesa, nos solicitará una serie de datos. Tendremos que especificar la hipoteca que nos queda por pagar, la cantidad que tenemos pensado amortizar, los años restantes o el tipo de esta, fija o variable.

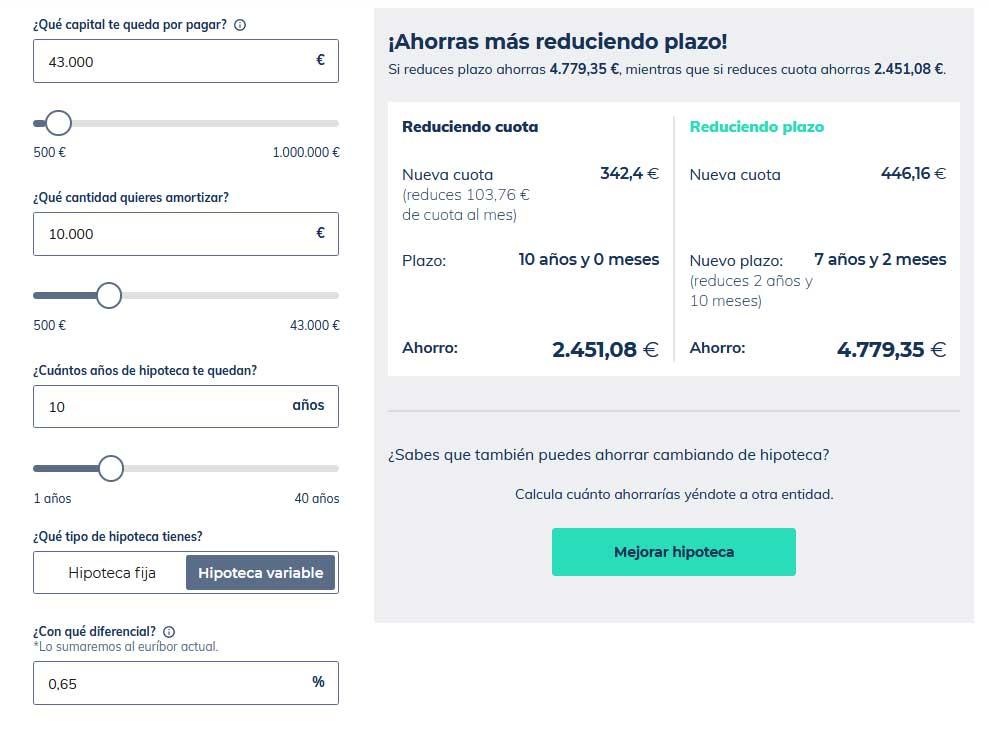

De este modo, una vez hayamos rellenado estos campos que deberíamos conocer, lo cierto es que son bastante básicos, correspondientes a nuestra hipoteca, veremos los resultados que nos interesan ahora. El simulador nos muestra la nueva cuota que pagaríamos con esa cantidad amortizada, tanto reduciendo la cuota como tal como el plazo de tiempo que nos queda.

Evidentemente esta simulación es algo que podremos llevar a cabo tantas veces como deseemos y además de forma totalmente gratuita. Así podremos realizar diferentes simulaciones respecto a varias cantidades de amortización y ver de primera mano la situación que más nos interesa. De esta manera podremos amortiguar, al menos en parte, la importante subida del Euribor que estamos sufriendo en estos momentos.

¿Es mejor reducir cuota o plazo?

No todos tenemos las mismas necesidades a corto y medio plazo. Es posible que, en lo personal, prefiramos pagar un poco menos al mes durante el mismo tiempo, o podamos permitirnos pagar lo mismo y, así, estar menos años atados al banco.

En la práctica, es mucho más rentable reducir el plazo, ya que, al pagar menos tiempo la hipoteca, la cantidad de intereses que pagaremos será mucho menos que los que nos ahorraremos si reducimos la cuota durante el mismo número de años. Por tanto, siempre que podamos permitírnoslo, lo mejor es apostar por esta opción.

Eso sí, debemos mirar muy bien las condiciones del banco para la cancelación anticipada, ya que seguramente tengamos una cláusula que nos obligue a pagar interés adicional (generalmente muy alto) por la amortización anticipada. Debemos tener mucho cuidado con esto, ya que, igual, nos sale más caro de lo que ahorramos.

¿Puedo cambiar de interés variable a fijo?

Mucha gente contrató sus hipotecas en plazo variable porque, como prometían los bancos, «el Euribor está por debajo de cero, y no va a subir». Pero ha subido. Y mucho. Y eso ha empezado a ahogar a muchas familias.

El interés fijo, al principio, puede salir algo más caro. Pero tienes la seguridad de que, si algo sale mal y suben los tipos de interés, tu hipoteca no va a subir más. Eso sí, tampoco bajará.

Si estás en esta situación, y se te ha disparado la cuota mensual, puedes hablar con tu banco (o con otros), y estudiar una novación para cambiar de plazo variable a fijo. Es algo que nadie te puede negar, aunque sí tendrías que estudiar bien cómo se te queda la hipoteca después del cambio.

Si buscas por Internet, hay plataforma que mandan tu solicitud a todos los bancos, y te facilitan las respuestas, y condiciones, de los bancos interesados sin que tú tengas que hacer nada más que elegir la que mejor te venga.