Fecha límite para informar a Hacienda de tus criptomonedas en el extranjero, o tendrás multas millonarias

Las criptomonedas se han convertido en una de las inversiones más lucrativas a largo plazo. Y no solo por su fluctuación, que con un buen trading puedes ganar dinero tanto cuando suben como cuando bajan, sino porque, entre otras cosas, los beneficios están exentos de impuestos al no estar registrado en una entidad bancaria española y no saber Hacienda el dinero que estás moviendo. Por desgracia, esto se va a acabar este 2024.

Hacienda sigue buscando la forma de que todos paguen y evitar trucos para evadir impuestos. Y, esta vez, le ha tocado el turno a las criptomonedas. Salvo que realicemos inversiones en algunos traders registrados en España, y que por ende tienen que facilitar la información de las operaciones directamente a Hacienda (como Coinbase, Bnext o Revolut), si usamos trader extranjeros, todas las operaciones son totalmente opacas para la Agencia Tributaria.

Para saber más, y poder cobrar impuestos a los inversores de criptodivisas, el Estado ha lanzado el pasado 1 de enero de 2024 el nuevo Modelo 721. Este modelo se aprobó el año pasado con el Real Decreto 249/2023, del 4 de abril, junto con la Orden HFP/886/2023, del 26 de julio. Y, con apenas un par de semanas, se ha convertido en la pesadilla de muchos inversores.

Qué es el Modelo 721

Como podemos ver en la página web de Hacienda, el modelo 721 es una declaración informativa sobre monedas virtuales situadas en el extranjero. Es decir, si tenemos criptomonedas guardadas en algún trader fuera de nuestro país, tendremos que rellenar este modelo para que Hacienda sea consciente de ellas y pueda cobrarnos los impuestos correspondientes a bienes e inversiones.

En este modelo, todo poseedor de criptomonedas (invierta, o solo guarde) tiene que informar a Hacienda de dichas monedas virtuales. Y no solo del cómputo total, sino de todas y cada una de las monedas, así como su equivalente valor en euros. Hacienda pide que se declare todo el dinero, independiente del «wallet» donde se guarde. Incluso detalla en su página de preguntas frecuentes que es indiferente que se trate de un «Hot Wallet» (un monedero online, gestionado por una entidad financiera) o un «Cold Wallet» (un monedero offline donde guardamos nosotros mismos las claves criptográficas).

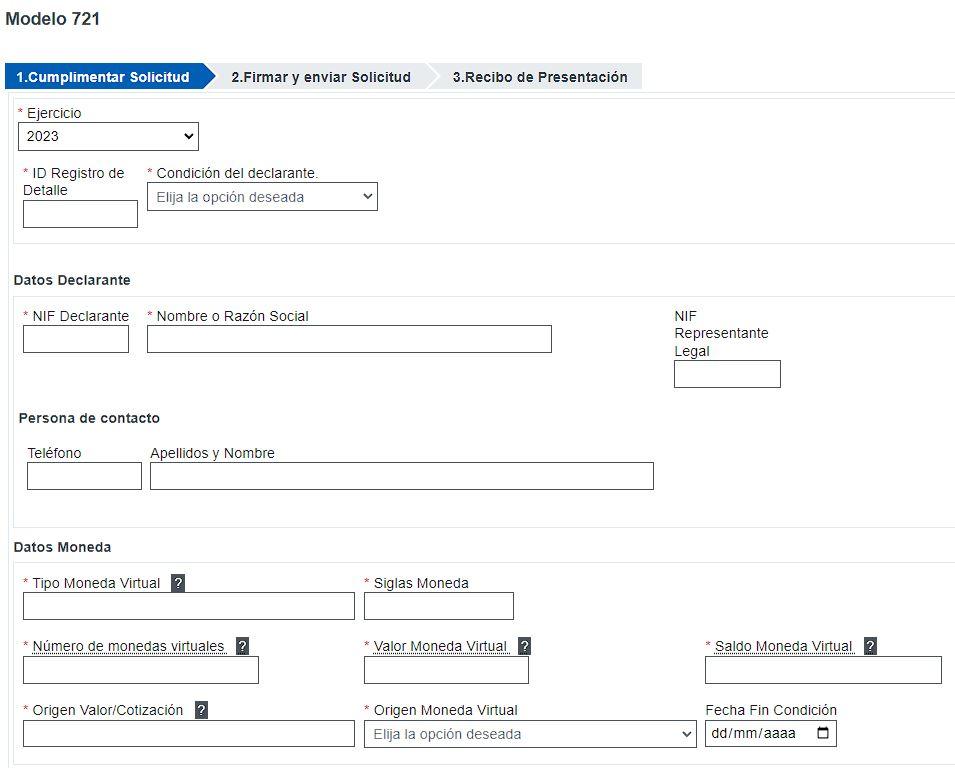

Dentro del documento debemos detallar los siguientes datos:

- Nombre, apellidos y toda la información completa sobre el propietario de la criptomoneda.

- Identificación completa de cada tipo de moneda virtual.

- Los saldos, a fecha de 31 de diciembre, expresados en moneda virtual y su valor en euros.

Las monedas deben representarse de la siguiente manera en el modelo 721:

- DenominaciónMonedaVirtual: Bitcoin y SiglasMonedaVirtual: BTC.

- DenominaciónMonedaVirtual: Ethereum y SiglasMonedaVirtual: ETH.

- DenominaciónMonedaVirtual: XRP y SiglasMonedaVirtual: XRP.

Por suerte, de momento, no todos los poseedores de criptomonedas tienen que informar de ello. Tan solo aquellos cuyo valor supere los 50.000 euros. Eso sí, si nuestra obligación de presentarlo se extinguió antes del 31 de diciembre (por ejemplo, porque bajamos de los 50.000 euros), tendremos que hacer el documento igualmente, indicando la fecha en la que dejamos de ser obligados.

Este modelo se tiene que presentar mediante un formulario web, y puedes acceder a él desde este enlace.

Fecha límite y multa

Hacienda ha puesto como fecha límite para presentar este modelo informativo de activos digitales en el extranjero el próximo 31 de marzo de 2024. De esta manera, se podrá tener en cuenta dicha información de cara al comienzo de la Campaña de la Renta 2023 que dará comienzo poco después de que acabe el plazo.

En caso de que no informes a Hacienda de tus criptomonedas, pueden ocurrir dos cosas. La primera de ellas, que si tienes cuidado es imposible que te pillen. Es más un envite para intentar que la gente declare sus inversiones que una amenaza de que, si no lo haces, te van a pillar. Pero, si te pillan, la multa a la que te enfrentas varía desde los 300 euros como mínimo hasta los 20.000 euros. Incluso hay una multa de 150 euros si se presenta mal. En caso de que el contribuyente presente una declaración voluntaria, fuera de plazo, antes de que se lo requiera la Agencia Tributaria, la sanción sería de la mitad.