He cerrado mi cuenta Bnext después de más de 6 años con ella: este ha sido el motivo

Los bancos convencionales se han quedado obsoletos. En los últimos años, los neobancos han ganado una gran popularidad entre los usuarios, ofreciendo una alternativa donde guardar el dinero de forma segura, tenerlo siempre disponible, y además, son comisiones, restricciones de cajero, ni letra pequeña. Sin embargo, con el paso del tiempo, estos neobancos van perdiendo sus ventajas y adquiriendo las peores características de los bancos convencionales. Y uno de los que ha perdido el rumbo ha sido Bnext.

Bnext es una fintech española que ofrece a los usuarios todo tipo de servicios financieros. Esta empresa echó a andar en 2016, aunque no fue hasta 2017 cuando empezó a abrirse al público. Inicialmente se colocaba como uno de los neobancos más transparentes y libres de comisiones que podemos encontrar, permitiendo a los usuarios guardar su dinero, sacar en cualquier cajero sin comisiones, pagar en el extranjero, etc. ¿Y cómo ganaba dinero la compañía? Fácil, a través de los servicios que ofrecía (seguros, viajes, hipotecas, préstamos, etc). Todo muy bonito.

Yo me registré en este neobanco a través de un referido por dos motivos: buscaba diversificar mi dinero, y también una forma de sacar dinero de cajeros sin comisiones debido a que mi otro banco, ING, no tiene cajeros en Palencia (y, por ese motivo, será el próximo al que diga adiós). Nada más tener la tarjeta en casa, y cumplir los objetivos, conseguí el bono de bienvenida que prometía. Y, desde entonces, todo ha ido bien. Al menos, los tres primeros años.

En 2020, Bnext consigue una licencia del Banco de España, ofreciendo un IBAN español, y una serie de garantías que servirían para que la plataforma mejorara sus condiciones. Sin embargo, ha sido al revés.

La caída en desgracia de Bnext

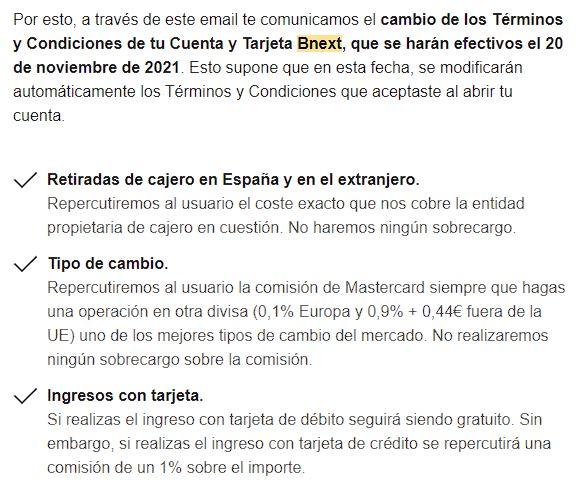

En 2020, Bnext rompió con todo lo que le hizo ser lo que era. Y una de las primeras puñaladas fue la limitación de las retiradas de dinero de los cajeros automáticos y las comisiones. El 20 de septiembre de 2021 llegaba el primer correo de lo que al final ha hecho que haya cerrado mi cuenta. En él se informaba de un cambio en las condiciones del «neo»banco anunciando que iban a empezar a cobrar por cada vez que se sacara dinero del cajero. La cantidad a cobrar la repercutiría la propia entidad, sin sobrecoste. También se aumentaron las comisiones de cambio de divisa, e incluso se anunció que si la recarga de la cuenta Bnext se hacía con tarjeta de crédito, esta tendría una comisión.

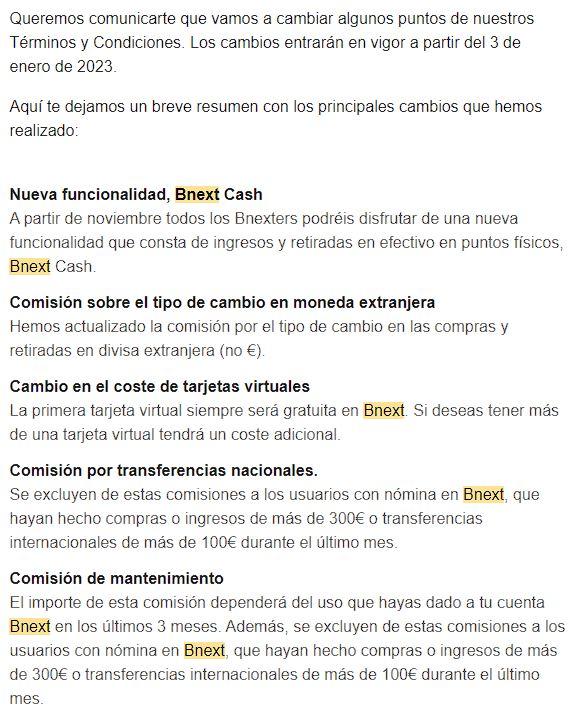

Pasamos por el aro, aunque fue en este momento cuando abrí mi cuenta de Revolut, por si acaso. Pero en noviembre de 2022 vuelve de nuevo la traición de Bnext. La compañía anuncia un aumento en la comisión de cambio de divisa, un nuevo sobrecoste para las tarjetas virtuales, nuevas comisiones al hacer transferencias y una comisión de mantenimiento. En este momento, Bnext ha conseguido muchas peores condiciones que muchos bancos clásicos.

A partir de aquí, llegó la decadencia absoluta. No solo cada vez había menos recompensas, sino que las comisiones cada vez eran mayores. Empezaron a centrarse mucho en el mercado de inversiones y criptomonedas, y los usuarios que llevábamos desde el principio quedamos en segundo plano. Eso sí, los correos recordando que nos echan de menos (¿a nosotros, o a nuestro dinero?) no faltaban.

¿Por qué seguir con esta cuenta? Muy sencillo, porque era la única tarjeta que funcionaba para pagar Netflix en turquía. A pesar de las abusivas comisiones de este banco, seguía saliendo a cuenta. Pero han debido cambiar algo sin avisar, y de un día para otro los pagos han dejado de funcionar. Probé con una tarjeta virtual (¿recuerdas que dijeron que la primera era gratis? Pues es mentira, me cobraron 3 euros con una validez de un año), pero sin éxito.

Si ya no funciona el truco de Netflix, Bnext no me sirve para nada. Se trata de una cuenta bancaria, con anuncios de criptomonedas por todas partes, una interfaz caótica y unas condiciones llenas de comisiones y cargos ocultos. Finalmente, retiré mi dinero del banco, y cerré la cuenta antes de que viniera mi nuevo cargo de mantenimiento mensual.

Para mi, ha sido el final de una era. Y es que el Bnext de 2024 no es, ni de lejos, el Bnext de 2018 que conocí. Eso sí, que ya no sea un banco para mí, no quiere decir que tengas por qué seguir mis pasos.

Por cierto, a raíz del cargo de la tarjeta virtual intenté hablar con atención al cliente, pero me ignoraron por completo. En sus inicios, la atención al cliente era una de sus virtudes, y dos veces que tuve que recurrir a ellos me atendieron genial y solucionaron los problemas.

¿Y ahora qué?

He aprendido una gran lección: no te cases con ninguna marca, empresa, o mucho menos, banco. Cuando están creciendo los clientes somos lo más importante, pero cuando ganan popularidad e inversión, su objetivo pasa a abaratar costes y exprimir al máximo a estos clientes.

Ahora, con mi cuenta de Bnext cerrada, me quedo con otros neobancos que, más o menos, no han roto sus principios. Revolut, por ejemplo, a pesar de ya no es un neobanco con IBAN extranjero, sigue siendo una de las mejores opciones a tener en cuenta. Vivid y N26 igualmente son excelentes plataformas. Pero, para el día a día, de una persona adulta, lo importante mejor que vaya a un banco convencional.